让不懂建站的用户快速建站,让会建站的提高建站效率!

发布日期:2024-07-16 12:19 点击次数:105

核心论断:(1)已露出的中报数据深刻全A盈利有所回落,但蚁合宏不雅数据看,盈利推崇或相对郑重。(2)结构上电子、汽车、公用及交启动业的预报增速较高,对应6月以来商场推崇居前。(3)估计下半年,风险偏好、资金面和基本面均有积极变化,A股核心或上台阶,结构上祥和高端制造。

中报预报中有何干注点?

近期商场有所退换,跟着半年报露出期的邻近,投资者或再行聚焦上市公司基本面变化情况,以期发掘新的投资契机。为了更早感知到上市公司事迹的可能变化,本文通过不雅察也曾露出的半年报或预报数据来进行分析。

当今已露出的数据深刻全A盈利回落,但蚁合宏不雅数据看盈利推崇或较郑重。参考上交所和深交所对上市公司露出事迹预报的条款,净利润为负值、净利润与上年同期比拟上升/下降50%以上、大要已毕扭亏为盈的,强制条款露出中报预报。由此可见,领先露出的公司事迹推崇互异显赫,可能事迹推崇格外优异或理会赔本,因此半年报预报数据与本体情况之间频频存在一定互异。

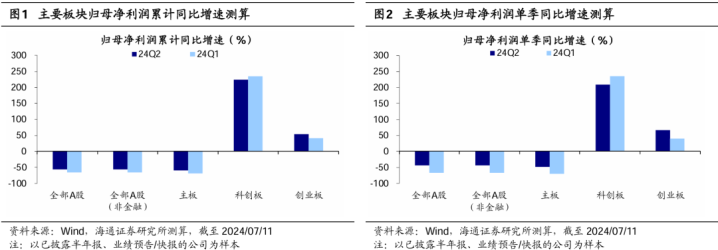

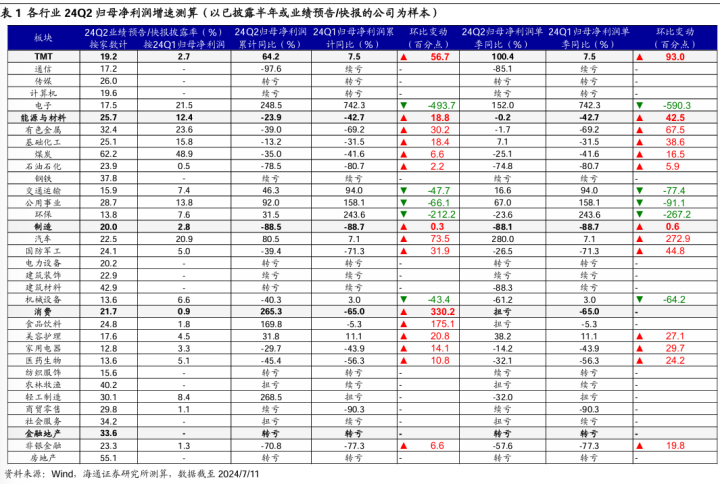

从已露出数据看,24Q2全A归母净利润下滑,其中科创板盈利增速最高。截止24/07/11,全A露出24年半年报或预报/快报的公司共1247家。以露出的公司流派计较露出率,当今全A半年报或预报/快报的露出率为23%。若以上述公司为样本,遴荐举座法测算A股中报盈利情况,效能深刻:举座来看,一起A股24Q2归母净利润累计同比增速为-56%,较24Q1的-67%有所改善;分板块来看,科创板盈利增速最高,24Q2累计同比增速达224%,相较24Q1小幅下滑;创业板盈利增速次之,24Q2累计同比增速54%,较24Q1的40%理会升迁。

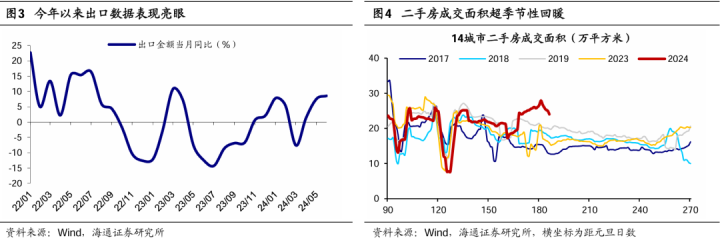

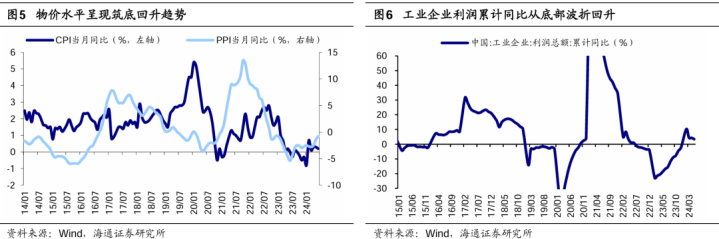

蚁合Q2经济数据看,二季度A股盈利推崇或相对郑重。咱们不错从最新公布的经济数据中寻找考据:(1)从量来看,出口推崇握续亮眼,6月出口金额当月同比高达8.6%,较5月的7.6%进一步上升;计谋刺激下地产基本面有所改善,近一个月14城市二手房成交面积理会高于季节性。(2)从价来看,6月PPI同比为-0.8%,延续底部回升趋势;受猪价高涨提振,6月CPI同比0.2%,低位企稳情势明确。(3)从利润看,5月工业企业利润累计同比为3.4%,从底部曲折回升,同期价钱对利润的牵累理会减小。要而言之,二季度经济举座推崇仍有亮点,对应二季度A股盈利推崇或较为郑重。

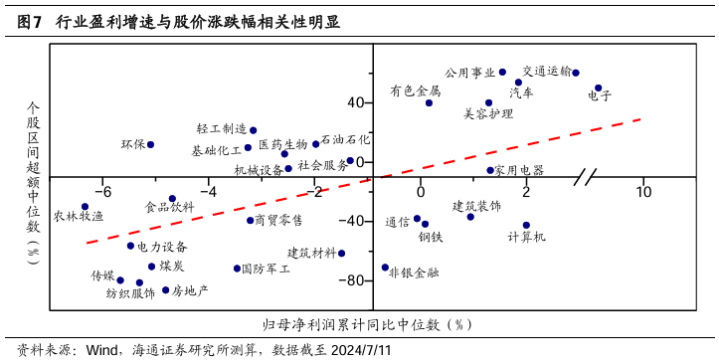

电子、汽车、公用及交启动业的预报增速较高,对应6月以来商场推崇居前。凭证前文分析,已露出的半年报举座数据或与本体情况有偏差,因此挖掘结构性亮点可能更为可靠。咱们以已露出半年报或事迹预报/快报的公司为样本,计较各板块24Q2的归母净利润增速,并进一步洽商行业事迹预报增速与近期股价走势间的相干。

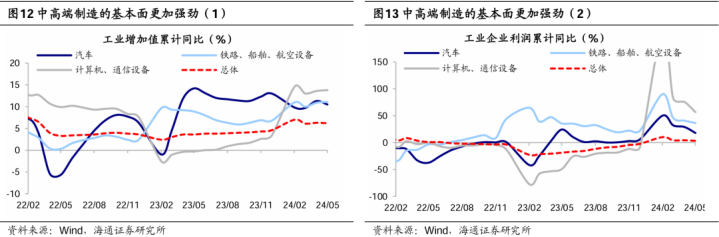

消耗、TMT、公用、走运、汽车行业的盈利增速最快。消耗板块盈利增速改善最理会,或主要源于住户消耗倾向握续开发,消耗板块24Q2/24Q1归母净利润累计同比为265%/-65%,其中轻工制造、食物饮料行业的增速最快。受益于环球半导体周期回升及AI本事爆发,TMT板块事迹已毕高增,24Q2TMT板块归母净利润累计同比为64%,较24Q1的7%显赫上升,其中电子盈利增速最快且改善幅度最大,24Q2/24Q1归母净利润累计同比为249%/742%。近期寰宇水电、燃气、高铁等公用行状价钱普涨推动公用、走运等行业盈利增速高增,具体来看公用行状行业24Q2/24Q1归母净利润累计同比为92%/158%,交通输送行业为46%/94%。此外,制造板块中的汽车行业盈利增幅理会,24Q2/24Q1归母净利润累计同比为80%/7%,主要受汽车出海推动。

行业中报预报盈利增速越高,对应6月以来涨幅越靠前。时常而言,上市公司的基本面是投资者作出投资方案的巨大参考依据,因此表面上企业基本面与股价涨幅间存在一定谋划。对比各行业已露出半年报的归母净利润累计增速中位数与行业个股的逾额收益中位数,效能深刻,6月以来各行业涨跌幅与半年报事迹预报增速之间如实有一定的谋划性。具体来看,公用行状、走运、汽车、电子行业24Q2事迹预报增速较高,归母净利润累计同比中位数辞别为61%、60%、54%、50%,对应近期股价涨幅也居前,行业个股相对万得全A的涨跌幅辞别为2%、3%、2%、9%。

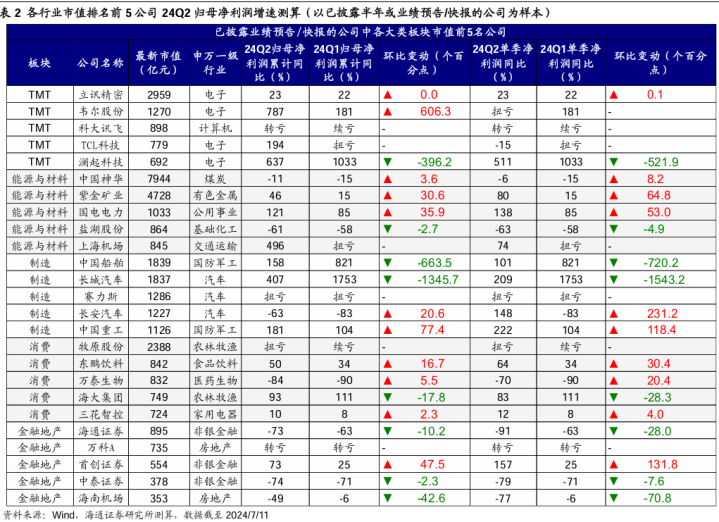

行业龙头盈利保管高位增长,助推6月以来的股价推崇。电子方面,市值较大的立讯精密龙头上风理会,受益于AIGC多场景诓骗握续落地,竞争力进一步升迁,24Q2/24Q1归母净利润累计同比辞别为23%/22%,对应6月以来(截24/07/11,下同)股价高涨超30%。汽车方面,AI本事海浪下长城汽车积极布局智能化研发,并在自主品牌上已毕打破,盈利已毕快速增长,24Q2归母净利润增长超四倍,24Q1增速也高达1753%,金御优配盈利撑握下股价自6月以来累计高涨10%。公用行状方面,大市值企业国电电力的水电电量理会开发、新动力电量同比延续高增,推动收益络续改善,24Q2归母净利润累计同比达121%,相较24Q1的85%上升,盈利推崇助推了6月以来公司股价高涨,6月以来的涨幅超12%。军工方面,受益于国际船舶欢叫需求,龙头企业中国船舶托福的民品船舶价量王人升,24Q2/24Q1归母净利润累计同比辞别为158%、821%,推动股价自6月以来涨13%。

面前商场处于蓄势阶段,下半年三苟简素改善有望推动商场核心抬升。2/5以来商场高涨是由厚谊和资金推动的底部第一波反弹,这轮反弹中各大指数高涨也已较为充分。模仿历史,第一波开刊行情走完后,由于该阶段基本面尚不塌实,商场频频会收成回吐,历次回吐经由中上证指数平均下降49天(剔除2019年),上证指数、沪深300、万得全A、创业板指平均回撤14%傍边、回吐前期高涨行情0.5-0.7傍边的涨幅。就本轮行情而言,本年4月以来结构上收奏效应就已分化,5月中旬以来各指数走势缓缓转向蓄势休整,商场厚谊也有所降温,商场已步入了基本面考据的休整阶段。

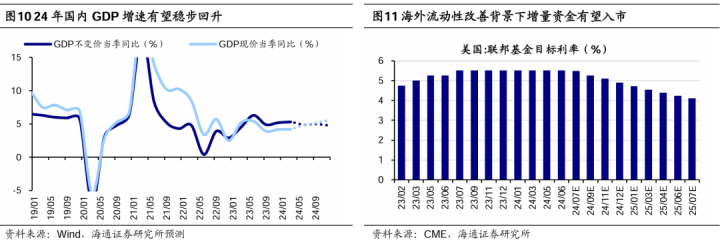

估计下半年,跟着影响商场的三苟简素出现积极变化,A股核心或上台阶。咱们在《影响下半年商场的三苟简素-20240629》中建议,往后看,影响下半年商场的三大变量包括风险偏好、资金面以及基本面,均有望迎来积极变化,商场核心有望较上半年上台阶。厚谊面看,往届三中全会频频聚焦中永恒经济和社会发展,对中国经济校正和明天发展具有巨大道理,二十届三中全会行将于7月15-18日召开,会议将要点接头全面深化校正、股东中国式当代化问题,咱们合计会后商场风险偏好有望开发。资金面看,面前长线清静性外资仍有较大流入空间,6月好意思国通胀数据超预期回落,商场预期好意思联储9月降息的概率上升至9成,往后看,跟着下半年国际主要经济体不时步入降息周期,经济预期改善和企业盈利复苏有望劝诱长线资金回流A股商场。基本面来看,跟着存量计谋的落实和增量计谋的推出,重复补库周期开启,下半年宏微不雅基本面有望迎来改善,蚁合海通宏不雅预测,24年国内本体GDP同比增速有望达5%-5.5%傍边,落实到微不雅企业盈利层面,咱们估计24年全A归母净利润同比增速有望接近5%。诸多积极要素驱动下,下半年A股有望走出休整,指数核心或较上半年抬升。

行业层面,基本面更优的高端制造或是股市中期干线。跟着基本面和资金面的缓缓改善,估值低、竖立低、事迹弹性更大的白马板块或将占优。具体来看,白马中上风不停增强、事迹笃定性高的中国上风制造板块有望成为中永恒干线,尤其有趣具备出口竞争上风的中高端制造和引颈新质分娩力发展的科技制造。

外需撑握下中高端制造基本面占优,明天需求空间稠密,景气度有望延续。从需求端看,新兴国度需求欢叫且对中国的依赖度较高,或是中国出口新增量。从供给端看,面前中国经济已步入高质地发展阶段,连年来以地产为代表的“老经济”走弱,而高端制造的ROIC冉冉升迁,竞争力不停加强。反馈在投资上,房地产投资占固定钞票投资的比例傲气位回落,而制造业投资占比显赫上行。此外,近期地缘政事扰动偏多,且好意思国大选前中好意思营业或有更多变数,受中好意思相烦闷动偏小且能通过欧盟、东盟、中东等已毕对冲的制造鸿沟或值得祥和,据咱们测算,汽车零部件、专用诱导等细分鸿沟或能通过他国已毕较好的风险对冲,详见《策略专题-中好意思扰动下哪些制造鸿沟更郑重?》。

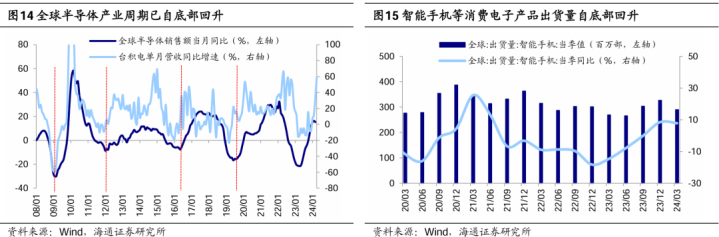

计渔利好重复本事改进,科技制造有望引颈新质分娩力发展。从计谋端看,“科创板八条”、“创投17条”等计谋握续落地,设施改善科创企业融资商场;5月24日国度集成电路产业投资基金诞生,或促进我国先进制成鸿沟本事打破。从本事端看:一是AI本事爆发推动消耗电子复苏。面前消耗电子商场回暖,23Q4/24Q1环球智高手机出货量同比增速均已转正。祥和苹果产业链谋划契机,6月11日苹果发布个东谈主化智能系统AppleIntelligence,完满的硬件+系统闭环生态构筑了苹果AI手机的竞争壁垒,换机需求或冉冉上升,且凭证之家网征引Canalys预测,2028年AIPC出货量将达2.05亿台。二是AI海浪带动下半导体周期回升,半导体行业景气度上行。从产业周期看,环球半导体周期已处在理会回升趋势中。三是财政发力配景下的车路云等数字基建谋划鸿沟。当今“车路云”诓骗试点正加快股东,北京、武汉等地“车路云一体化”示范神态也曾启动,明天路侧基建建设有望加快。(详见《策略专题-科技制造风渐起——高端制造接头系列4》)

风险辅导:稳增长计谋落地进程不足预期,国内经济开发不足预期。

本文源自:券商研报精选

Powered by 金御优配 @2013-2022 RSS地图 HTML地图

建站@kebiseo; 2013-2024 万生优配app下载官网 版权所有